Dla wielu przedsiębiorców samochód to drugi dom – spędza się w nim godziny między spotkaniami, klientami, dostawcami. I choć auto bywa oczywistym narzędziem pracy, sposób jego rozliczenia w firmie wcale oczywisty nie jest. Prywatne czy firmowe? Środek trwały czy leasing? Pełne odliczenie VAT czy uproszczony wariant bez dodatkowych formalności? Każda z tych decyzji pociąga za sobą konkretne konsekwencje podatkowe – i każda wymaga innego podejścia do dokumentacji.

Warto więc raz porządnie przejrzeć temat, bo błędy w tej sferze potrafią kosztować znacznie więcej niż oszczędności, które miały przynieść.

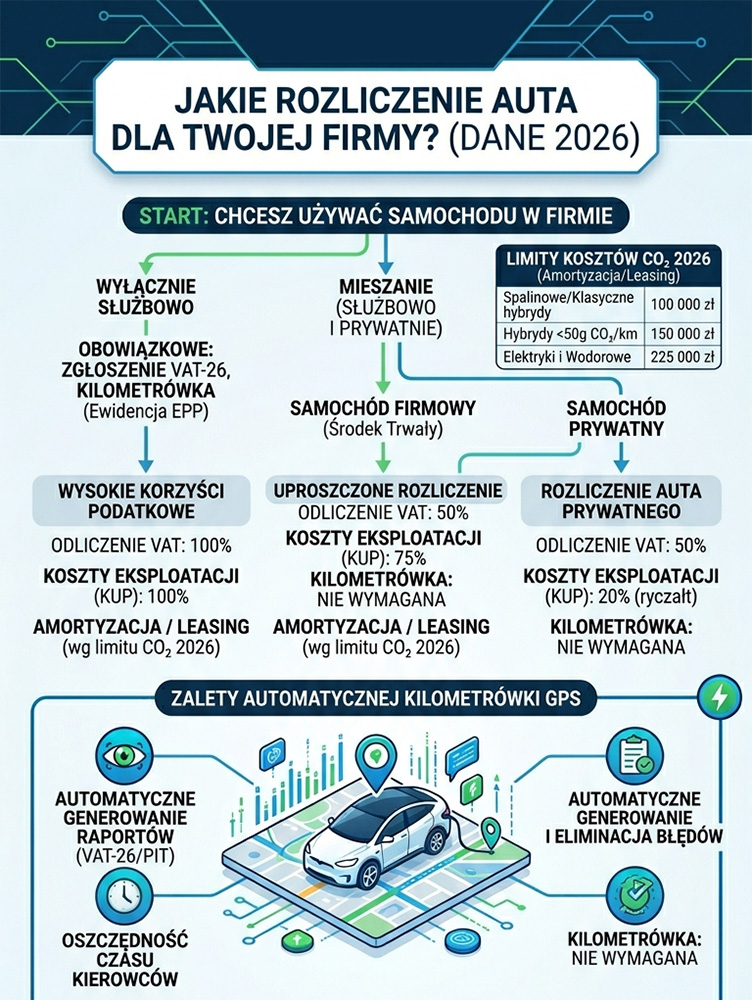

Zacznijmy od podstaw. W przepisach podatkowych samochód osobowy traktowany jest z pewną dozą nieufności – ustawodawca zakłada, że auto łatwo można wykorzystywać zarówno służbowo, jak i prywatnie, dlatego ustanowił dwa odrębne reżimy rozliczania kosztów.

Wariant pierwszy to tzw. użytek mieszany – pojazd służy zarówno do celów firmowych, jak i prywatnych. W tym przypadku przedsiębiorca może zaliczyć do kosztów uzyskania przychodów 75% wydatków eksploatacyjnych (paliwo, naprawy, przeglądy, ubezpieczenie) i odliczyć 50% VAT. Żadnych dodatkowych ewidencji tu nie ma – wystarczą faktury.

Wariant drugi to użytek wyłącznie służbowy. Tu otwiera się możliwość pełnego odliczenia – 100% VAT i 100% kosztów – ale za cenę większych wymagań formalnych. Auto musi być zgłoszone do urzędu skarbowego na druku VAT-26, a jego służbowy charakter trzeba udowodnić prowadząc na bieżąco ewidencję przebiegu pojazdu. I właśnie tu zaczyna się historia kilometrówki.

To pytanie, które zadaje sobie niemal każdy nowy przedsiębiorca. Odpowiedź bywa zaskakująco prosta, jeśli zna się kluczowe rozróżnienie.

Ewidencja przebiegu pojazdu jest wymagana tylko wtedy, gdy przedsiębiorca chce odliczyć 100% VAT od wydatków związanych z samochodem osobowym. Dotyczy to zarówno aut będących środkami trwałymi, jak i pojazdów użytkowanych na podstawie umowy leasingu, najmu czy użyczenia – pod warunkiem, że deklarujemy ich wyłącznie służbowe przeznaczenie.

Jeśli natomiast godzimy się na wariant mieszany – czyli akceptujemy odliczenie 50% VAT i 75% kosztów – żadna kilometrówka nie jest potrzebna. Co więcej, od 2019 roku zlikwidowano również obowiązek prowadzenia ewidencji przebiegu dla celów podatku dochodowego w przypadku samochodów prywatnych używanych w działalności. Dziś wystarczą faktury za wydatki i ewidencja środków trwałych – i można spokojnie rozliczać 20% kosztów eksploatacji prywatnego auta.

Warto jednak pamiętać, że ten „spokój bez ewidencji” ma swoją cenę. Przy intensywnym użytkowaniu pojazdu w firmie wariant uproszczony bywa po prostu nieopłacalny. Kiedy samochód staje się faktycznym narzędziem codziennej pracy, różnica między odliczeniem 50% a 100% VAT potrafi w skali roku sięgnąć kilku tysięcy złotych.

Różne formy użytkowania auta w firmie to różne zasady gry. Poniższe zestawienie pokazuje, jak wygląda rozliczenie w najpopularniejszych wariantach:

| Forma użytkowania | Odliczenie VAT | Koszty uzyskania przychodu | Kilometrówka wymagana? |

|---|---|---|---|

| Samochód prywatny – użytek mieszany | 50% | 20% wartości wydatków | Nie |

| Samochód firmowy (środek trwały) – użytek mieszany | 50% | 75% wydatków eksploatacyjnych | Nie |

| Samochód firmowy (środek trwały) – użytek wyłącznie służbowy | 100% | 100% wydatków + odpisy amortyzacyjne | Tak |

| Leasing – użytek wyłącznie służbowy | 100% | 100% części odsetkowej raty + część kapitałowa do limitu CO₂ | Tak |

Zestawienie opracowane na podstawie ogólnodostępnych informacji na stronach internetowych producentów wg stanu na dzień 22.04.2026. Parametry mogą ulec zmianie.

Od 1 stycznia 2026 roku zmieniły się też limity kosztów podatkowych przy amortyzacji i leasingu – uzależniono je od poziomu emisji CO₂. Dla samochodów spalinowych i klasycznych hybryd limit wynosi 100 000 zł, dla pojazdów z emisją poniżej 50 g/km – 150 000 zł, a dla elektryków i aut wodorowych – 225 000 zł. To ważna zmiana dla firm planujących zakup drogich pojazdów.

Kiedy już wiadomo, że kilometrówka jest potrzebna, pojawia się pytanie: jak ją prowadzić, żeby w razie kontroli nie było żadnych wątpliwości?

Przepisy określają konkretne wymogi. Ewidencja przebiegu pojazdu dla celów VAT musi zawierać: numer rejestracyjny pojazdu, datę rozpoczęcia i zakończenia prowadzenia ewidencji, stan licznika na dzień jej otwarcia, na koniec każdego okresu rozliczeniowego oraz na dzień zakończenia. Do tego dochodzi wpis dotyczący każdego przejazdu – data, cel podróży, opis trasy, liczba przejechanych kilometrów i dane kierowcy. Dokumenty należy przechowywać przez pięć lat.

To sporo. Przy jednym aucie i kilku wyjazdach w tygodniu – do zniesienia. Przy kilkunastu pojazdach i kilkudziesięciu trasach dziennie – prawdziwy kłopot. Tu właśnie z pomocą przychodzi technologia. Systemy GPS pozwalają na automatyczne generowanie kilometrówki bezpośrednio z zarejestrowanych tras, eliminując ręczne wpisywanie danych i ryzyko nieścisłości, które tak chętnie wyłapuje urząd skarbowy.

Wyobraź sobie małą firmę usługową – pięć aut, pięciu przedstawicieli handlowych, każdy robi średnio osiem wyjazdów dziennie. To ponad 800 wpisów do ewidencji miesięcznie. Przy ręcznym prowadzeniu dokumentów łatwo o pomyłkę: kierowca zapomni wpisać trasę, pomyli stan licznika, nie opisze celu wyjazdu. Jeden brakujący wpis w złym momencie może skutkować zakwestionowaniem prawa do odliczenia 100% VAT za cały miesiąc.

Jak mawiał Benjamin Franklin: „Czas to pieniądz”. Przy ewidencji przebiegu ta maksyma nabiera dosłownego wymiaru – każda godzina spędzona na uzupełnianiu papierowej kilometrówki to godzina, której nie poświęcono na faktyczną pracę. A jeśli ewidencja okaże się niekompletna, do straty czasu dochodzi jeszcze strata pieniędzy.

Zautomatyzowane systemy GPS rejestrują każdą trasę w czasie rzeczywistym, zapamiętują dane kierowcy, stan licznika i czas przejazdu. Raport gotowy do złożenia w urzędzie skarbowym generuje się kilkoma kliknięciami – bez żmudnego przepisywania, bez ryzyka pominięcia wpisu, bez nocnych poprawek przed końcem miesiąca.

Rok 2026 przyniósł kilka zmian, o których warto wiedzieć. Poza nowymi limitami amortyzacyjnymi zależnymi od emisji CO₂, istotna jest też zmiana w ewidencji podatkowej – od 2026 roku kolumna dla wydatków eksploatacyjnych w księdze przychodów i rozchodów zmieniła numer. To drobiazg, ale w praktyce może prowadzić do błędów u tych, którzy polegają na schematach z poprzednich lat.

Warto też pamiętać o obowiązku złożenia druku VAT-26 w ustawowym terminie – zgodnie z aktualnymi przepisami zazwyczaj do 25. dnia miesiąca następującego po miesiącu, w którym poniesiono pierwszy wydatek związany z pojazdem. Niedopełnienie tego obowiązku sprawia, że urząd automatycznie uznaje auto za wykorzystywane w sposób mieszany i odbiera prawo do odliczenia 100% VAT. Podobnie – jeśli zajdzie potrzeba zmiany przeznaczenia pojazdu (np. pracownik zacznie używać służbowego auta prywatnie), VAT-26 trzeba zaktualizować przed dniem, w którym zmieni się sposób użytkowania. Nie po fakcie.

Przepisy dotyczące samochodów firmowych nie należą do najprostszych. Ale przy odpowiedniej organizacji dokumentacji – i narzędziach, które tę dokumentację generują automatycznie – można prowadzić ewidencję tak, że żadna kontrola nie stanie się powodem do niepotrzebnego stresu.

Profesjonalne śledzenie GPS Twoich pojazdów. Wybierz pakiet, obszar i urządzenie dopasowane do Twoich potrzeb. Abonament roczny płatny z góry — oszczędzasz w porównaniu do planów miesięcznych.

Masz pytania dotyczące zamówienia lub potrzebujesz pomocy?

+48 501 265 097Nasi specjaliści są do Twojej dyspozycji - doradzimy i pomożemy wybrać najlepsze rozwiązanie.

Kadra profesjonalnych programistów i inżynierów zapewni najwyższą jakość zarówno od strony oprogramowania, jak i fizycznego wykonania naszych produktów. Nie oszczędzamy i nie idziemy na łatwiznę. Gwarantujemy stabilność działania naszych rozwiązań oraz ich użyteczność.

Nasze urządzenia służące do śledzenia GPS charakteryzują się bardzo wysoką dokładnością (do 0.5 m) oraz bogatym zakresem funkcji. Jeśli posiadasz flotę aut osobowych, autobusów czy ciężarówek, chcesz śledzić prywatne auto przez 1 dzień lub monitorować położenie GPS cennego ładunku - nasze rozwiązania są wlaśnie dla Ciebie.